Trợ cấp xuất khẩu được sử dụng ở nhiều quốc gia như một biện pháp hỗ trợ và bảo vệ ngành xuất khẩu. Tuy nhiên nó đem đến nhiều tác động tiêu cực cho hoạt động thương mại quốc tế, thậm chí là mối quan hệ ngoại giao.

Tác động của trợ cấp xuất khẩu đối với quốc gia thực hiện trợ cấp

- Giúp nhà xuất khẩu vượt qua khó khăn để thâm nhập và đứng vững trên thị trường quốc tế.

- Góp phần điều chỉnh cơ cấu ngành, cơ cấu vùng

- Được sử dụng như một công cụ "mặc cả" trong đàm phán quốc tế

- Chính phủ bỏ tiền chi cho trợ cấp tuy nhiên lợi ích thuộc về các nhà sản xuất khinh doanh hàng xuất khẩu.

- Mức cung ở thị trường nội địa giảm do mở rộng quy mô xuất khẩu, giá cả thị trường nội địa tăng lên.

- Nếu trợ cấp lâu dài gây ra "sức ì" cho các nhà sản xuất kinh doanh trong nước; đồng thời có thể gây ra phản ứng từ phía nước nhập khẩu và nước có cùng mặt hàng xuất khẩu.(Nguồn Giáo trình Kinh tế quốc tế, NXB Tài chính)

CỦA UỶ BAN THƯỜNG VỤ QUỐC HỘI SỐ 22/2004/PL-UBTVQH11 NGÀY 20 THÁNG 8 NĂM 2004 VỀ CHỐNG TRỢ CẤP HÀNG HÓA NHẬP KHẨU VÀO VIỆT NAM

Căn cứ vào Hiến pháp nước Cộng hoà xã hội chủ nghĩa Việt Nam năm 1992 đã được sửa đổi, bổ sung theo Nghị quyết số 51/2001/QH10 ngày 25 tháng 12 năm 2001 của Quốc hội khoá X, kỳ họp thứ 10;

Căn cứ vào Luật thuế xuất khẩu, thuế nhập khẩu ngày 26 tháng 12 năm 1991 đã được sửa đổi, bổ sung theo Luật sửa đổi, bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu ngày 05 tháng 7 năm 1993 và Luật sửa đổi, bổ sung một số điều của Luật thuế xuất khẩu, thuế nhập khẩu ngày 20 tháng 5 năm 1998;

Căn cứ vào Nghị quyết số 21/2003/QH11 ngày 26 tháng 11 năm 2003 của Quốc hội khóa XI, kỳ họp thứ 4 về Chương trình xây dựng luật, pháp lệnh năm 2004;

Pháp lệnh này quy định về chống trợ cấp đối với hàng hóa nhập khẩu vào Việt Nam.

CHƯƠNG I NHỮNG QUY ĐỊNH CHUNG

Pháp lệnh này quy định về các biện pháp chống trợ cấp; thủ tục, nội dung điều tra để áp dụng và việc áp dụng các biện pháp đó đối với hàng hoá được trợ cấp nhập khẩu vào Việt Nam.

Trong Pháp lệnh này, các từ ngữ dưới đây được hiểu như sau:

1. Trợ cấp là sự hỗ trợ về tài chính của Chính phủ hoặc cơ quan của Chính phủ dành cho tổ chức, cá nhân khi sản xuất, xuất khẩu hàng hóa vào Việt Nam và đem lại lợi ích cho tổ chức, cá nhân đó.

2. Ngành sản xuất trong nước là tập hợp các nhà sản xuất trong nước hoặc đại diện của họ có khối lượng, số lượng hoặc trị giá hàng hóa sản xuất chiếm tỷ lệ chủ yếu trong tổng khối lượng, số lượng hoặc trị giá hàng hoá tương tự được sản xuất ở trong nước với điều kiện các nhà sản xuất này không nhập khẩu và không có mối quan hệ liên kết trực tiếp với tổ chức, cá nhân sản xuất, xuất khẩu, nhập khẩu hàng hóa bị yêu cầu áp dụng biện pháp chống trợ cấp.

3. Thuế chống trợ cấp là thuế nhập khẩu bổ sung được áp dụng trong trường hợp hàng hóa được trợ cấp nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước.

4. Thiệt hại đáng kể cho ngành sản xuất trong nước là tình trạng suy giảm đáng kể hoặc kìm hãm tăng trưởng về sản lượng, mức giá, mức tiêu thụ hàng hóa, lợi nhuận, tốc độ phát triển sản xuất, việc làm của người lao động, đầu tư và các chỉ tiêu khác của ngành sản xuất trong nước hoặc là tình trạng dẫn đến khó khăn cho việc hình thành một ngành sản xuất trong nước.

5. Đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước là khả năng trước mắt, rõ ràng và chứng minh được sẽ gây ra thiệt hại đáng kể cho ngành sản xuất trong nước.

6. Hàng hoá tương tự là hàng hoá có tất cả các đặc tính giống với hàng hóa bị yêu cầu áp dụng biện pháp chống trợ cấp hoặc trong trường hợp không có hàng hóa nào như vậy thì là hàng hóa có nhiều đặc tính cơ bản giống với hàng hóa bị yêu cầu áp dụng biện pháp chống trợ cấp.

7. Mức trợ cấp không đáng kể là mức trợ cấp thấp hơn 1% trị giá sản phẩm.

8. Trợ cấp có tính riêng biệt là trợ cấp chỉ áp dụng riêng cho tổ chức, cá nhân hoặc ngành sản xuất nhất định hoặc trợ cấp chỉ áp dụng cho tổ chức, cá nhân hoặc ngành sản xuất trong khu vực địa lý nhất định của nước hoặc vùng lãnh thổ bị điều tra áp dụng biện pháp chống trợ cấp.

1. Chính phủ hoặc cơ quan của Chính phủ chuyển vốn cho tổ chức, cá nhân dưới hình thức cấp vốn, chuyển giao cổ phần, cho vay với lãi suất ưu đãi hoặc bảo lãnh để được vay với lãi suất thấp hơn khi không có bảo lãnh này.

2. Chính phủ hoặc cơ quan của Chính phủ bỏ qua hoặc không thu những khoản thu mà tổ chức, cá nhân có nghĩa vụ phải nộp.

3. Chính phủ hoặc cơ quan của Chính phủ cung cấp hàng hoá, dịch vụ không phải là cơ sở hạ tầng chung hoặc mua hàng hóa, dịch vụ vào với giá cao và bán ra cho tổ chức, cá nhân với giá thấp hơn giá thị trường.

4. Chính phủ hoặc cơ quan của Chính phủ đóng góp tiền vào một cơ chế tài trợ, giao hoặc lệnh cho một tổ chức tư nhân thực thi một hay nhiều hình thức quy định tại các khoản 1, 2 và 3 Điều này.

5. Các khoản trợ cấp khác không thuộc các hình thức trợ cấp quy định tại các khoản 1, 2, 3 và 4 Điều này được xác định một cách công bằng, hợp lý và không trái với thông lệ quốc tế.

Điều 4. Các biện pháp chống trợ cấp

1. Áp dụng thuế chống trợ cấp.

2. Chấp nhận cam kết của tổ chức, cá nhân hoặc của Chính phủ nước hoặc vùng lãnh thổ sản xuất, xuất khẩu với cơ quan nhà nước có thẩm quyền của Việt Nam về việc tự nguyện chấm dứt trợ cấp, giảm mức trợ cấp, cam kết điều chỉnh giá xuất khẩu hoặc áp dụng các biện pháp thích hợp khác.

Điều 5. Nguyên tắc áp dụng biện pháp chống trợ cấp

1. Biện pháp chống trợ cấp chỉ được áp dụng ở mức độ cần thiết, hợp lý nhằm ngăn ngừa hoặc hạn chế thiệt hại đáng kể cho ngành sản xuất trong nước.

2. Việc áp dụng biện pháp chống trợ cấp chỉ được thực hiện khi đã tiến hành điều tra và phải dựa trên kết luận điều tra quy định tại Điều 19 và Điều 20 của Pháp lệnh này.

3. Biện pháp chống trợ cấp chỉ được áp dụng trực tiếp đối với hàng hoá được trợ cấp nhập khẩu vào Việt Nam theo quy định của Pháp lệnh này.

4. Việc áp dụng các biện pháp chống trợ cấp không được gây thiệt hại đến lợi ích kinh tế - xã hội trong nước.

Điều 6. Điều kiện áp dụng biện pháp chống trợ cấp

Biện pháp chống trợ cấp chỉ được áp dụng đối với hàng hoá được trợ cấp nhập khẩu vào Việt Nam khi có đủ các điều kiện sau đây:

1. Hàng hóa nhập khẩu được xác định có trợ cấp theo quy định tại Điều 3 của Pháp lệnh này;

2. Hàng hoá nhập khẩu quy định tại khoản 1 Điều này là nguyên nhân gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước.

Điều 7. Trách nhiệm quản lý nhà nước về chống trợ cấp

1. Chính phủ thống nhất quản lý nhà nước về chống trợ cấp đối với hàng hóa nhập khẩu vào Việt Nam.

2. Chính phủ thành lập và quy định tổ chức bộ máy, chức năng, nhiệm vụ và quyền hạn cụ thể của cơ quan chống trợ cấp thuộc Bộ Thương mại gồm:

A) Cơ quan điều tra chống trợ cấp (sau đây gọi là cơ quan điều tra) để tiến hành điều tra, rà soát vụ việc chống trợ cấp và trong trường hợp cần thiết kiến nghị Bộ trưởng Bộ Thương mại ra quyết định áp dụng thuế chống trợ cấp tạm thời;

B) Hội đồng xử lý vụ việc chống trợ cấp gồm một số thành viên thường trực và một số thành viên khác làm việc theo từng vụ việc để xem xét các kết luận của cơ quan điều tra; thảo luận và quyết định theo đa số về việc không có hoặc có trợ cấp hàng hóa nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước; kiến nghị Bộ trưởng Bộ Thương mại ra quyết định áp dụng biện pháp chống trợ cấp.

3. Bộ trưởng Bộ Thương mại chịu trách nhiệm trước Chính phủ thực hiện quản lý nhà nước về chống trợ cấp, quyết định việc áp dụng biện pháp chống trợ cấp và chịu trách nhiệm về quyết định này.

4. Các bộ, cơ quan ngang bộ, Uỷ ban nhân dân tỉnh, thành phố trực thuộc trung ương trong phạm vi nhiệm vụ, quyền hạn của mình có trách nhiệm phối hợp với Bộ Thương mại trong việc thực hiện quản lý nhà nước về chống trợ cấp và áp dụng biện pháp chống trợ cấp.

CHƯƠNG II ĐIỀU TRA ĐỂ ÁP DỤNG BIỆN PHÁP CHỐNG TRỢ CẤP

Điều 8. Căn cứ tiến hành điều tra

1. Việc điều tra để áp dụng biện pháp chống trợ cấp được thực hiện khi có hồ sơ yêu cầu áp dụng biện pháp chống trợ cấp của tổ chức, cá nhân đại diện cho ngành sản xuất trong nước.

Tổ chức, cá nhân nộp hồ sơ yêu cầu áp dụng biện pháp chống trợ cấp được coi là đại diện cho ngành sản xuất trong nước khi có hai điều kiện sau đây:

A) Khối lượng, số lượng hoặc trị giá hàng hóa do họ sản xuất hoặc đại diện chiếm ít nhất 25% tổng khối lượng, số lượng hoặc trị giá hàng hóa tương tự của ngành sản xuất trong nước;

B) Khối lượng, số lượng hoặc trị giá của hàng hóa quy định tại điểm a khoản 1 Điều này và của các nhà sản xuất trong nước ủng hộ việc nộp hồ sơ yêu cầu áp dụng biện pháp chống trợ cấp phải lớn hơn khối lượng, số lượng hoặc trị giá hàng hóa tương tự của các nhà sản xuất trong nước phản đối yêu cầu áp dụng biện pháp chống trợ cấp.

2. Bộ trưởng Bộ Thương mại có thể ra quyết định điều tra khi có bằng chứng rõ ràng về việc hàng hóa được trợ cấp nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước.

Điều 9. Hồ sơ yêu cầu áp dụng biện pháp chống trợ cấp

Hồ sơ yêu cầu áp dụng biện pháp chống trợ cấp được gửi đến cơ quan điều tra, bao gồm:

1. Đơn yêu cầu áp dụng biện pháp chống trợ cấp có các nội dung sau đây:

A) Tên, địa chỉ và thông tin cần thiết khác của tổ chức, cá nhân có yêu cầu áp dụng biện pháp chống trợ cấp;

B) Mô tả hàng hóa nhập khẩu là đối tượng bị yêu cầu áp dụng biện pháp chống trợ cấp, trong đó có tên gọi của hàng hóa, các đặc tính cơ bản và mục đích sử dụng chính, mã số theo biểu thuế nhập khẩu hiện hành và mức thuế nhập khẩu đang áp dụng, xuất xứ của hàng hóa nhập khẩu;

C) Mô tả khối lượng, số lượng, đơn giá và trị giá của hàng hóa nhập khẩu quy định tại điểm b khoản này trong thời hạn mười hai tháng trước khi nộp hồ sơ yêu cầu áp dụng biện pháp chống trợ cấp;

D) Mô tả khối lượng, số lượng, đơn giá và trị giá của hàng hóa tương tự được sản xuất trong nước trong thời hạn mười hai tháng trước khi nộp hồ sơ yêu cầu áp dụng biện pháp chống trợ cấp;

Đ) Thông tin về các chính sách trợ cấp của Chính phủ nước ngoài, tình hình và hình thức trợ cấp;

E) Thông tin, số liệu, chứng cứ về thiệt hại đáng kể cho ngành sản xuất trong nước do hàng hóa được trợ cấp nhập khẩu vào Việt Nam gây ra hoặc đe dọa gây ra;

G) Tên, địa chỉ và thông tin cần thiết khác của tổ chức, cá nhân sản xuất, xuất khẩu hàng hóa vào Việt Nam bị yêu cầu áp dụng biện pháp chống trợ cấp;

H) Yêu cầu cụ thể về việc áp dụng biện pháp chống trợ cấp, thời hạn áp dụng và mức độ áp dụng;

2. Tài liệu, thông tin liên quan khác mà tổ chức, cá nhân yêu cầu áp dụng biện pháp chống trợ cấp cho là cần thiết.

Điều 10. Quyết định điều tra để áp dụng biện pháp chống trợ cấp

1. Trong thời hạn mười lăm ngày, kể từ ngày nhận được hồ sơ, nếu xét thấy hồ sơ yêu cầu áp dụng biện pháp chống trợ cấp chưa đầy đủ nội dung quy định tại Điều 9 của Pháp lệnh này, cơ quan điều tra phải thông báo cho tổ chức, cá nhân nộp hồ sơ để bổ sung.

2. Thời hạn để bổ sung hồ sơ do cơ quan điều tra quy định nhưng không được ít hơn ba mươi ngày, kể từ ngày tổ chức, cá nhân được yêu cầu bổ sung hồ sơ nhận được thông báo.

3. Trước khi Bộ trưởng Bộ Thương mại ra quyết định điều tra, cơ quan điều tra phải thông báo cho cơ quan có thẩm quyền của nước hoặc vùng lãnh thổ sản xuất, xuất khẩu hàng hóa bị yêu cầu áp dụng biện pháp chống trợ cấp về các quy định chống trợ cấp của Việt Nam.

4. Trong thời hạn sáu mươi ngày, kể từ ngày nhận được hồ sơ có đầy đủ nội dung quy định tại Điều 9 của Pháp lệnh này, Bộ trưởng Bộ Thương mại phải ra quyết định điều tra; trường hợp đặc biệt, thời hạn ra quyết định điều tra có thể được gia hạn nhưng không quá ba mươi ngày.

5. Trong thời hạn mười lăm ngày, kể từ ngày có quyết định điều tra để áp dụng biện pháp chống trợ cấp, cơ quan điều tra thông báo quyết định điều tra cho tổ chức, cá nhân có yêu cầu áp dụng biện pháp chống trợ cấp và tổ chức, cá nhân, cơ quan có thẩm quyền của nước hoặc vùng lãnh thổ sản xuất, xuất khẩu hàng hóa bị yêu cầu áp dụng biện pháp chống trợ cấp và công bố cho các bên có liên quan khác.

6. Bộ trưởng Bộ Thương mại không được ra quyết định điều tra nếu tổ chức, cá nhân có yêu cầu áp dụng biện pháp chống trợ cấp rút hồ sơ, trừ trường hợp quy định tại khoản 2 Điều 8 của Pháp lệnh này.

Điều 11. Các bên liên quan đến quá trình điều tra

Các bên liên quan đến quá trình điều tra bao gồm:

1. Tổ chức, cá nhân có hồ sơ yêu cầu áp dụng biện pháp chống trợ cấp;

2. Tổ chức, cá nhân ở nước ngoài sản xuất hoặc xuất khẩu hàng hoá bị yêu cầu áp dụng biện pháp chống trợ cấp;

3. Tổ chức, cá nhân nhập khẩu hàng hoá bị yêu cầu áp dụng biện pháp chống trợ cấp;

4. Tổ chức, cá nhân trong nước sản xuất hàng hoá tương tự;

5. Hiệp hội ngành hàng trong nước đại diện cho đa số tổ chức, cá nhân sản xuất, nhập khẩu hàng hoá tương tự;

6. Hiệp hội ngành hàng nước ngoài đại diện cho đa số tổ chức, cá nhân sản xuất, xuất khẩu hàng hoá bị yêu cầu áp dụng biện pháp chống trợ cấp;

7. Tổ chức công đoàn hoặc các tổ chức khác đại diện cho quyền lợi của người lao động trong ngành sản xuất trong nước;

8. Tổ chức bảo vệ quyền lợi người tiêu dùng;

9. Cơ quan có thẩm quyền của Việt Nam;

10. Cơ quan có thẩm quyền của nước hoặc vùng lãnh thổ sản xuất, xuất khẩu hàng hóa bị yêu cầu áp dụng biện pháp chống trợ cấp;

11. Tổ chức, cá nhân khác mà quyền và lợi ích của họ có liên quan đến quá trình điều tra.

Điều 12. Cung cấp thông tin, tài liệu trong quá trình điều tra

1. Các bên liên quan đến quá trình điều tra quy định tại Điều 11 của Pháp lệnh này có trách nhiệm cung cấp thông tin xác thực và tài liệu cần thiết theo yêu cầu của cơ quan điều tra.

2. Trường hợp thông tin, tài liệu cần thiết không được cung cấp theo đúng yêu cầu thì cơ quan điều tra quyết định dựa trên những thông tin, tài liệu sẵn có.

Điều 13. Nội dung điều tra để áp dụng biện pháp chống trợ cấp

Nội dung điều tra để áp dụng biện pháp chống trợ cấp bao gồm:

2. Xác định thiệt hại và đe dọa gây ra thiệt hại cho ngành sản xuất trong nước.

Việc xác định trợ cấp được thực hiện theo quy định sau đây:

1. Xác định hàng hóa được trợ cấp nhập khẩu vào Việt Nam, trợ cấp có tính riêng biệt và mức độ trợ cấp mà hàng hóa đó được hưởng;

2. Tổng giá trị trợ cấp. Cách tính tổng giá trị trợ cấp được quy định như sau:

A) Trường hợp trợ cấp là một khoản cấp không hoàn lại thì giá trị trợ cấp được tính trên cơ sở giá trị trợ cấp thực tế cấp cho tổ chức, cá nhân đó;

B) Trường hợp trợ cấp được cấp dưới hình thức một khoản vay thì giá trị trợ cấp được tính trên cơ sở chênh lệch giữa mức lãi suất phải trả cho khoản vay đó theo điều kiện thương mại bình thường và mức lãi suất mà tổ chức, cá nhân thực tế phải trả cho khoản vay đó;

C) Trường hợp trợ cấp được cấp dưới hình thức bảo lãnh vay thì giá trị trợ cấp được xác định trên cơ sở phần chênh lệch giữa mức lãi suất phải trả trong trường hợp không được bảo lãnh và mức lãi suất thực tế phải trả khi được bảo lãnh;

D) Trường hợp trợ cấp được cấp dưới hình thức chuyển giao cổ phần thì giá trị trợ cấp được xác định trên cơ sở lượng vốn thực tế mà doanh nghiệp được nhận;

Đ) Trường hợp trợ cấp được cấp dưới hình thức Chính phủ hoặc cơ quan của Chính phủ mua hàng hóa, dịch vụ vào với giá cao hơn giá thị trường và bán ra với giá thấp hơn hoặc bằng giá thị trường cho tổ chức, cá nhân thì giá trị trợ cấp được xác định trên cơ sở phần chênh lệch giữa giá thị trường với giá thực tế mà Chính phủ hoặc cơ quan của Chính phủ phải trả cho hàng hóa, dịch vụ đó hoặc phần chênh lệch giữa giá mua vào với giá bán ra của Chính phủ hoặc cơ quan của Chính phủ cho tổ chức, cá nhân;

3. Giá trị trợ cấp được cấp dưới hình thức khác sẽ được tính một cách công bằng, hợp lý và không trái với thông lệ quốc tế.

Điều 15. Xác định thiệt hại và đe dọa gây ra thiệt hại cho ngành sản xuất trong nước

Việc xác định thiệt hại và đe dọa gây ra thiệt hại được thực hiện theo quy định sau đây:

1. Việc xác định thiệt hại vật chất và nguy cơ gây thiệt hại đối với ngành sản xuất trong nước phải bảo đảm dựa trên những bằng chứng cụ thể;

2. Xác định mức độ thiệt hại hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước trên cơ sở xem xét các nội dung sau:

A) Số lượng, khối lượng hoặc trị giá hàng hóa nhập khẩu được hưởng trợ cấp đã và đang tăng lên đáng kể do giá bán thấp làm giảm thị phần của ngành sản xuất trong nước, thay đổi cơ cấu tiêu thụ, giảm năng suất của ngành sản xuất trong nước;

B) Giá hàng hóa nhập khẩu thấp do được hưởng trợ cấp dẫn đến giá hàng hóa do ngành sản xuất trong nước bị giảm theo;

C) Tác động của hàng hóa nhập khẩu được trợ cấp đối với các yếu tố về chỉ số kinh tế, năng suất, lợi nhuận của ngành sản xuất trong nước;

D) Tác động của hàng hóa nhập khẩu được trợ cấp trong tương quan với sản lượng của sản phẩm tương tự sản xuất trong nước. Trường hợp việc xác định đó không thực hiện được thì tác động này được đánh giá thông qua việc xem xét sản lượng của một nhóm sản phẩm nhất định hoặc một sản phẩm trong phạm vi hẹp nhất của sản phẩm tương tự sản xuất trong nước;

3. Khi hàng hóa nhập khẩu từ hai hay nhiều nước hoặc vùng lãnh thổ cùng là đối tượng điều tra để áp dụng biện pháp chống trợ cấp thì cơ quan điều tra có thể đánh giá tác động của việc nhập khẩu từ các nước hoặc vùng lãnh thổ đó khi đã xác định được:

A) Tổng giá trị trợ cấp được áp dụng liên quan tới hàng hóa nhập khẩu từ từng nước hoặc vùng lãnh thổ là đáng kể và khối lượng hàng hóa nhập khẩu từ mỗi nước hoặc vùng lãnh thổ là đáng kể;

B) Điều kiện cạnh tranh giữa hàng hóa nhập khẩu với nhau và điều kiện cạnh tranh giữa hàng hóa nhập khẩu với hàng hóa do ngành sản xuất trong nước sản xuất để làm cơ sở hợp lý cho việc đánh giá tác động.

1. Trước khi điều tra và trong quá trình điều tra, cơ quan điều tra có thể tổ chức tham vấn với các bên liên quan đến quá trình điều tra quy định tại Điều 11 của Pháp lệnh này để tạo điều kiện cho các bên trình bày ý kiến và cung cấp thông tin cần thiết.

2. Các bên liên quan đến quá trình điều tra không bắt buộc phải có mặt tại các cuộc tham vấn; nếu bên nào không có mặt tại các cuộc tham vấn thì lợi ích của bên đó liên quan đến việc áp dụng biện pháp chống trợ cấp vẫn được bảo đảm.

3. Việc tiến hành tham vấn không được gây cản trở đến quá trình điều tra và áp dụng biện pháp chống trợ cấp theo quy định của Pháp lệnh này.

1. Cơ quan điều tra chịu trách nhiệm giữ bí mật thông tin được cung cấp khi nhận được yêu cầu thỏa đáng của các bên liên quan đến quá trình điều tra và yêu cầu các bên này cung cấp tóm tắt thông tin cần giữ bí mật.

2. Các bên liên quan đến quá trình điều tra được phép tiếp cận các thông tin đã cung cấp cho cơ quan điều tra, trừ thông tin cần giữ bí mật.

1. Thời hạn điều tra để áp dụng biện pháp chống trợ cấp là không quá mười hai tháng, kể từ ngày có quyết định điều tra.

2. Trong trường hợp đặc biệt, Bộ trưởng Bộ Thương mại có thể quyết định gia hạn thời hạn điều tra nhưng không quá sáu tháng.

1. Trong thời hạn chín mươi ngày, kể từ ngày có quyết định điều tra, cơ quan điều tra công bố kết luận sơ bộ về các nội dung liên quan đến quá trình điều tra quy định tại các điều 13, 14 và 15 của Pháp lệnh này. Trường hợp đặc biệt, thời hạn công bố kết luận sơ bộ có thể được gia hạn nhưng không quá sáu mươi ngày.

2. Kết luận sơ bộ và các căn cứ chính để kết luận sơ bộ phải được thông báo bằng phương thức thích hợp cho các bên liên quan đến quá trình điều tra.

1. Khi kết thúc quá trình điều tra, cơ quan điều tra công bố kết luận cuối cùng về các nội dung liên quan đến quá trình điều tra quy định tại các điều 13, 14 và 15 của Pháp lệnh này.

2. Kết luận cuối cùng và các căn cứ chính để kết luận cuối cùng phải được thông báo bằng phương thức thích hợp cho các bên liên quan đến quá trình điều tra.

Bộ trưởng Bộ Thương mại quyết định chấm dứt điều tra trong các trường hợp sau đây:

1. Tổ chức, cá nhân có hồ sơ yêu cầu áp dụng biện pháp chống trợ cấp tự nguyện rút hồ sơ;

2. Kết luận sơ bộ quy định tại Điều 19 của Pháp lệnh này có một trong những nội dung sau đây:

A) Không có trợ cấp hàng hóa nhập khẩu vào Việt Nam;

B) Khối lượng, số lượng hoặc trị giá hàng hoá được trợ cấp nhập khẩu vào Việt Nam không đáng kể;

C) Mức trợ cấp không đáng kể;

D) Không có thiệt hại đáng kể hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước.

CHƯƠNG III ÁP DỤNG BIỆN PHÁP CHỐNG TRỢ CẤP

Điều 22. Áp dụng thuế chống trợ cấp tạm thời

1. Sau sáu mươi ngày, kể từ ngày có quyết định điều tra, căn cứ vào kết luận sơ bộ, Bộ trưởng Bộ Thương mại có thể ra quyết định áp dụng thuế chống trợ cấp tạm thời.

2. Thuế suất thuế chống trợ cấp tạm thời không được vượt quá mức trợ cấp được xác định trong kết luận sơ bộ.

3. Thuế chống trợ cấp tạm thời có thể được bảo đảm thanh toán bằng tiền đặt cọc hoặc được bảo đảm bằng các biện pháp khác theo quy định của pháp luật.

4. Thời hạn áp dụng thuế chống trợ cấp tạm thời không được vượt quá một trăm hai mươi ngày, kể từ ngày có quyết định áp dụng biện pháp này.

5. Bộ trưởng Bộ Thương mại có thể gia hạn áp dụng thuế chống trợ cấp tạm thời nhưng không quá sáu mươi ngày.

Điều 23. Áp dụng biện pháp cam kết

1. Sau khi có kết luận sơ bộ và trước khi kết thúc giai đoạn điều tra, tổ chức, cá nhân sản xuất hoặc xuất khẩu hàng hóa thuộc đối tượng điều tra hoặc Chính phủ nước hoặc vùng lãnh thổ có thể đưa ra cam kết với Bộ Thương mại về việc tự nguyện chấm dứt trợ cấp, giảm mức trợ cấp, cam kết điều chỉnh giá xuất khẩu hoặc áp dụng các biện pháp thích hợp khác.

2. Bộ trưởng Bộ Thương mại có thể chấp nhận, không chấp nhận hoặc đề nghị điều chỉnh nội dung cam kết nhưng không được ép buộc các bên phải cam kết.

3. Cơ quan điều tra công bố công khai nội dung cam kết cho các bên liên quan đến quá trình điều tra được biết.

4. Trường hợp không chấp nhận cam kết của các bên liên quan, Bộ trưởng Bộ Thương mại phải thông báo lý do không chấp nhận cam kết đó và cho tiếp tục tiến hành điều tra để áp dụng biện pháp chống trợ cấp theo quy định của Pháp lệnh này.

5. Bộ trưởng Bộ Thương mại ra quyết định đình chỉ điều tra chống trợ cấp và áp dụng biện pháp cam kết nếu xét thấy việc thực hiện cam kết đó không gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước.

Các bên có cam kết phải định kỳ cung cấp cho cơ quan điều tra thông tin, tài liệu liên quan đến việc thực hiện cam kết và chứng minh tính chính xác của các thông tin, tài liệu đó theo quyết định của Bộ trưởng Bộ Thương mại.

6. Trường hợp các bên liên quan không thực hiện đúng theo cam kết, gây ra hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước, Bộ trưởng Bộ Thương mại ra quyết định tiếp tục tiến hành điều tra để áp dụng biện pháp chống trợ cấp hoặc ra quyết định áp dụng biện pháp chống trợ cấp theo quy định của Pháp lệnh này.

Điều 24. Áp dụng thuế chống trợ cấp

1. Trường hợp không đạt được cam kết quy định tại Điều 23 của Pháp lệnh này, căn cứ vào kết luận cuối cùng và kiến nghị của Hội đồng xử lý vụ việc chống trợ cấp, Bộ trưởng Bộ Thương mại ra quyết định áp dụng hay không áp dụng thuế chống trợ cấp.

2. Thuế suất thuế chống trợ cấp không được vượt quá mức trợ cấp được xác định trong kết luận cuối cùng.

3. Thời hạn áp dụng thuế chống trợ cấp không quá năm năm, kể từ ngày có quyết định áp dụng thuế chống trợ cấp.

4. Thời hạn áp dụng thuế chống trợ cấp có thể được gia hạn trong trường hợp Bộ trưởng Bộ Thương mại ra quyết định rà soát việc áp dụng thuế chống trợ cấp theo quy định tại Chương IV của Pháp lệnh này.

5. Cơ quan điều tra thông báo bằng phương thức thích hợp quyết định áp dụng hay không áp dụng thuế chống trợ cấp cho các bên liên quan đến quá trình điều tra.

Điều 25. Áp dụng thuế chống trợ cấp có hiệu lực trở về trước

1. Trường hợp kết luận cuối cùng xác định có thiệt hại đáng kể hoặc đe dọa gây ra thiệt hại đáng kể cho ngành sản xuất trong nước và thuế chống trợ cấp tạm thời đã được áp dụng trước khi có kết luận cuối cùng thì thuế chống trợ cấp được áp dụng có hiệu lực trở về trước.

2. Thuế chống trợ cấp được áp dụng có hiệu lực trở về trước đối với hàng hóa nhập khẩu trong thời hạn chín mươi ngày trước khi áp dụng biện pháp tạm thời nếu có hai điều kiện sau đây:

A) Hàng hóa nhập khẩu đó được Chính phủ hoặc cơ quan của Chính phủ nước ngoài trợ cấp;

B) Khối lượng, số lượng hoặc trị giá hàng hóa được trợ cấp nhập khẩu vào Việt Nam tăng nhanh đột biến gây ra thiệt hại khó có khả năng khắc phục cho ngành sản xuất trong nước.

3. Không truy thu khoản chênh lệch về thuế khi áp dụng mức thuế chống trợ cấp trong kết luận cuối cùng cao hơn mức thuế chống trợ cấp tạm thời quy định tại Điều 22 của Pháp lệnh này.

4. Hoàn lại khoản chênh lệch về thuế khi áp dụng mức thuế chống trợ cấp trong kết luận cuối cùng thấp hơn mức thuế chống trợ cấp tạm thời quy định tại Điều 22 của Pháp lệnh này.

5. Trường hợp Bộ trưởng Bộ Thương mại ra quyết định không áp dụng thuế chống trợ cấp thì thuế chống trợ cấp tạm thời đã được thu hoặc các khoản bảo đảm thanh toán thuế chống trợ cấp tạm thời quy định tại Điều 22 của Pháp lệnh này sẽ được hoàn lại.

CHƯƠNG IV RÀ SOÁT VIỆC ÁP DỤNG BIỆN PHÁP CHỐNG TRỢ CẤP

Điều 26. Rà soát việc áp dụng biện pháp chống trợ cấp

1. Sau mười hai tháng, kể từ ngày có quyết định áp dụng biện pháp chống trợ cấp, Bộ trưởng Bộ Thương mại có quyền quyết định rà soát việc áp dụng biện pháp chống trợ cấp khi có đề nghị của một hoặc nhiều bên có liên quan quy định tại Điều 11 của Pháp lệnh này và trên cơ sở xem xét các bằng chứng do bên đề nghị đó cung cấp.

2. Mười hai tháng trước ngày thời hạn quyết định áp dụng biện pháp chống trợ cấp hết hiệu lực, Bộ trưởng Bộ Thương mại ra quyết định rà soát việc áp dụng biện pháp chống trợ cấp.

3. Cơ quan điều tra tiến hành rà soát việc áp dụng biện pháp chống trợ cấp theo quy định tại các điều 9, 10, 11, 12, 13, 14, 15, 16 và 17 của Pháp lệnh này.

4. Việc tiến hành các thủ tục liên quan đến quá trình rà soát không được gây cản trở việc đang áp dụng biện pháp chống trợ cấp.

5. Thời hạn rà soát việc áp dụng biện pháp chống trợ cấp quy định tại khoản 1 và khoản 2 Điều này là không quá mười hai tháng, kể từ ngày có quyết định rà soát.

Điều 27. Quyết định về kết quả rà soát việc áp dụng biện pháp chống trợ cấp

Khi kết thúc rà soát việc áp dụng biện pháp chống trợ cấp, Bộ trưởng Bộ Thương mại ra một trong các quyết định sau đây:

1. Tiếp tục áp dụng hoặc gia hạn áp dụng biện pháp chống trợ cấp;

2. Điều chỉnh mức thuế chống trợ cấp hoặc chấp nhận cam kết tương ứng với kết quả rà soát;

3. Chấm dứt việc áp dụng biện pháp chống trợ cấp.

CHƯƠNG V KHIẾU NẠI VÀ XỬ LÝ VI PHẠM

1. Trong thời hạn sáu mươi ngày, kể từ ngày Bộ trưởng Bộ Thương mại quyết định về áp dụng thuế chống trợ cấp, nếu các bên liên quan đến quá trình điều tra và áp dụng biện pháp chống trợ cấp không đồng ý với quyết định của Bộ trưởng Bộ Thương mại thì có quyền khiếu nại đến Bộ trưởng Bộ Thương mại.

2. Trong thời hạn sáu mươi ngày, kể từ ngày nhận được khiếu nại, Bộ trưởng Bộ Thương mại có trách nhiệm giải quyết khiếu nại; trường hợp đặc biệt, thời hạn giải quyết khiếu nại được gia hạn nhưng không quá sáu mươi ngày và phải thông báo bằng phương thức thích hợp cho tổ chức, cá nhân có khiếu nại.

3. Trường hợp quá thời hạn quy định tại khoản 2 Điều này mà Bộ trưởng Bộ Thương mại chưa ra quyết định giải quyết khiếu nại hoặc tổ chức, cá nhân khiếu nại không đồng ý với quyết định giải quyết khiếu nại của Bộ trưởng Bộ Thương mại thì tổ chức, cá nhân đó có quyền khởi kiện tại Toà án theo quy định của pháp luật Việt Nam.

Điều 29. Giải quyết tranh chấp và xử lý vi phạm

Việc giải quyết tranh chấp và xử lý vi phạm pháp luật về chống trợ cấp hàng hoá nhập khẩu vào Việt Nam được thực hiện theo quy định của pháp luật Việt Nam; trường hợp điều ước quốc tế mà Việt Nam ký kết hoặc gia nhập có quy định khác thì thực hiện theo điều ước quốc tế đó.

CHƯƠNG VI ĐIỀU KHOẢN THI HÀNH

Pháp lệnh này có hiệu lực thi hành từ ngày 01 tháng 01 năm 2005.

Chính phủ, Tòa án nhân dân tối cao trong phạm vi nhiệm vụ, quyền hạn của mình quy định chi tiết và hướng dẫn thi hành Pháp lệnh này.

Thông tin về các vụ việc điều tra chống trợ cấp của nước ngoài đối với hàng xuất khẩu Việt Nam, bà Trương Thuỳ Linh- Phó Cục trưởng Cục Phòng vệ thương mại (Bộ Công Thương) cho biết: Ngoài những lợi thế đặc thù của quốc gia đang phát triển như giá nhân công rẻ, giá thành sản xuất thấp. Việc hàng hóa xuất khẩu của Việt Nam ngày càng đáp ứng tiêu chuẩn chất lượng quốc tế càng khiến hàng hóa Việt Nam trở thành mối đe dọa lớn cho ngành sản xuất trong nước của nhiều quốc gia nhập khẩu.

Do vậy, để hạn chế thiệt hại với ngành sản xuất trong nước, nhiều quốc gia đang ngày càng tích cực trong việc sử dụng công cụ phòng vệ thương mại gồm biện pháp chống bán phá giá, biện pháp chống trợ cấp và tự vệ lên hàng hóa xuất khẩu của Việt Nam. Điều này khiến số lượng vụ việc phòng vệ thương mại của nước ngoài đối với hàng xuất khẩu của Việt Nam ngày càng gia tăng.

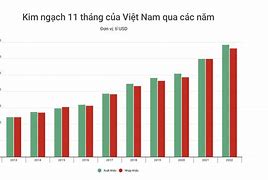

Thống kê cho thấy, trong giai đoạn 2001 – 2011, số lượng vụ việc nước ngoài điều tra áp dụng biện pháp phòng vệ thương mại đối với hàng xuất khẩu của Việt Nam chỉ dừng ở con số 50 vụ việc.

Nhưng kể từ đó đến nay, số lượng các vụ việc phòng vệ thương mại đã tăng thêm 207 vụ việc; trong đó, Việt Nam phải đối mặt 141 vụ việc điều tra chống bán phá giá, 37 vụ việc điều tra chống lẩn tránh, 27 vụ việc điều tra chống trợ cấp và 52 vụ việc điều tra tự vệ. Năm 2020 Cục phải xử lý nhiều vụ việc phòng vệ thương mại nhất, với 39 vụ việc. Còn tính đến đầu năm tới nay, Cục Phòng vệ thương mại đã và đang xử lý 14 vụ việc mới phát sinh.

Theo bà Trương Thuỳ Linh, ngoài số lượng vụ việc ngày càng gia tăng, thị trường điều tra ngày càng mở rộng. Bên cạnh hầu hết các thị trường xuất khẩu truyền thống lớn đều đã khởi xướng điều tra hàng hóa nước ta, số vụ việc do các nước ASEAN tiến hành cũng tăng và một số quốc gia và vùng lãnh thổ chưa từng điều tra hoặc ít điều tra nước ta như Mexico, Nam Phi, Đài Loan (Trung Quốc) cũng bắt đầu điều tra Việt Nam.

Hơn nữa, phạm vi sản phẩm bị điều tra ngày càng đa dạng. Không giới hạn ở các mặt hàng có kim ngạch xuất khẩu lớn như tôm, cá tra, thép, gỗ, pin mặt trời…, mà mở rộng với những sản phẩm có giá trị và lượng xuất khẩu trung bình và nhỏ như máy cắt cỏ, mật ong, đĩa giấy, ghim dập…Cùng đó, xu hướng điều tra khắt khe hơn, đưa ra yêu cầu cao trong nhiều khía cạnh đối với Chính phủ, doanh nghiệp bị điều tra (thời hạn trả lời, yêu cầu bổ sung nhiều thông tin, khó xin gia hạn...).

Hơn nữa, phạm vi điều tra ngày càng mở rộng gồm cả nội dung mới như điều tra xem xét phạm vi sản phẩm, điều tra chống lẩn tránh biện pháp phòng vệ thương mại. Đáng lưu ý, mức thuế phòng vệ thương mại có thể bị đẩy lên do vấn đề kinh tế thị trường bởi một số nước như Hoa Kỳ chưa công nhận Việt Nam là nền kinh tế thị trường nên sử dụng chi phí của một nước thứ ba để tính giá trị thông thường trong các vụ việc chống bán phá giá.

Trong quá trình bảo vệ quyền lợi cho doanh nghiệp sản xuất, xuất khẩu của Việt Nam, Cục Phòng vệ thương mại nhận thấy vai trò của các cơ quan Thương vụ của Việt Nam ở nước ngoài là vô cùng quan trọng. Bởi, Thương vụ Việt Nam ở nước ngoài nắm bắt thông tin các giai đoạn, diễn biến, kết quả của vụ việc và kịp thời thông báo.

Tại nhiều vụ việc, ngay khi nhận được thông tin về việc cơ quan điều tra tiếp nhận hồ sơ hợp lệ từ phía các doanh nghiệp trong nước, Thương vụ Việt Nam đã gửi thông tin cho Chính phủ Việt Nam, thông báo về khả năng nước bạn sẽ tiến hành điều tra đối với mặt hàng này. Nhờ cảnh báo sớm từ Thương vụ, Chính phủ Việt Nam và doanh nghiệp có liên quan tới vụ việc đã có thêm chuẩn bị tinh thần, thêm thời gian lên phương án kháng kiện khi vụ việc xảy ra.

Đặc biệt, Thương vụ còn hay mặt Bộ Công Thương trao đổi, trình bày lập luận, quan điểm của Chính phủ Việt Nam về kết luận của cơ quan điều tra.

Tuy nhiên, trước việc các vụ kiện trong phòng vệ thương mại ngày càng nhiều, bà Trương Thuỳ Linh khuyến nghị hệ thống Thương vụ Việt Nam tại nước ngoài tiếp tục hỗ trợ cung cấp thông tin, cảnh báo sớm mặt hàng có nguy cơ bị điều tra. Cùng đó, hỗ trợ làm rõ quy định điều tra của Chính phủ nước nhập khẩu; hỗ trợ trình bày ý kiến, quan điểm của Chính phủ Việt Nam về quan điểm, kết luận của cơ quan điều tra. Ngoài ra, hỗ trợ tham vấn hoặc khởi kiện ra Tổ chức thương mại Thế giới (WTO) trong trường hợp cơ quan điều tra nước ngoài vi phạm các quy định của WTO mà không thể bố trí tham gia.

Đại diện Hiệp hội Thép Việt Nam cũng cho hay: Trong quá trình đồng hành cùng cộng đồng doanh nghiệp sản xuất, xuất khẩu thép của Việt Nam trước mỗi vụ việc phòng vệ thương mại, Hiệp hội nhận thấy kết quả kháng kiện phụ thuộc rất lớn vào chất lượng phối hợp giữa các bên liên quan giữa doanh nghiệp, Hiệp hội ngành hàng và Cơ quan Nhà nước; trong đó, vai trò của cơ quan thương vụ của Việt Nam ở nước ngoài rất quan trọng.

Thương vụ Việt Nam ở nước ngoài đóng vai trò nắm bắt thông tin các giai đoạn,diễn biến, kết quả của vụ việc và kịp thời thông báo về Việt Nam. Gần đây, Hiệp hội cũng được tiếp nhận các thông tin cảnh báo sớm thông qua Cục Phòng vệ thương mại, cơ quan thương vụ…Điều này đã giúp Hiệp hội và cộng đồng doanh nghiệp có liên quan tới vụ việc có thêm chuẩn bị tinh thần, và thêm thời gian lên phương án kháng kiện khi vụ việc xảy ra.

Thời gian tới, Hiệp hội thép Việt Nam đề nghị Bộ Công Thương, Thương vụ Việt Nam tại nước ngoài tiếp tục đẩy mạnh các hoạt động hỗ trợ doanh nghiệp đưa ra các khuyến nghị kịp thời về vụ việc phát sinh, về kỹ thuật, lập luận, tư vấn triển khai các vụ việc. Cùng đó, hỗ trợ trao đổi, trình bày lập luận, quan điểm của Chính phủ Việt Nam về kết luận của cơ quan điều tra liên quan đến các chương trình chính sách của phía Chính phủ Việt Nam; giới thiệu và tiếp tục kết nối các chương trình giao thương thúc đẩy xuất khẩu hàng hóa thép;

Bên cạnh đó, Thương vụ Việt Nam tại nước có nhập khẩu thép Việt Nam tiếp tục cập nhật, cảnh báo, hỗ trợ làm rõ quy định điều tra của Chính phủ nước nhập khẩu; hỗ trợ cung cấp danh mục các sản phẩm nước bạn cần, giới thiệu mạng lưới luật sư tư vấn, kết nối doanh nghiệp với cộng đồng các nhà nhập khẩu…Mặt khác, hỗ trợ tham vấn hoặc tham gia cùng các doanh nghiệp trong các phiên tham vấn công khai tại nước khởi kiện trong trường hợp mà đại diện ngành hàng, nhà sản xuất, xuất khẩu không thể bố trí tham gia.

Bà Trần Thu Quỳnh- Tham tán Thương mại Việt Nam tại Canada chia sẻ: Tính đến thời điểm báo cáo, Canada đã khởi xướng điều tra 19 vụ việc phòng vệ thương mại với các hàng hoá xuất khẩu của Việt Nam gồm 12 vụ việc chống bán phá giá, 5 vụ việc chống trợ cấp và 2 vụ việc phòng vệ; trong đó, có một vụ chống bán phá giá mới phát sinh vào tháng 3/2024 (liên tục trong 3 năm từ 2021 đến tháng 2/2024, không có vụ việc phòng vệ thương mại mới nào liên quan đến Việt Nam). Trong số 19 vụ việc liên quan đến Việt Nam, có 8 vụ vẫn còn đang bị áp dụng các biện pháp phòng vệ thương mại hoặc đang bị tiến hành điều tra, điều tra lại để gia hạn.

Theo bà Trần Thu Quỳnh, Canada đang tiến hành điều tra chống bán phá giá đối với một số mặt hàng nhập khẩu từ Trung Quốc mà doanh nghiệp Việt Nam cũng có thế mạnh như khung xe đầu kéo/khung xe container và tháp gió (turbin gió). Ngoài ra, gần đây, thương vụ cũng nhận được các thông tin bên lề rằng sẽ có cuộc điều tra mới liên quan đến sản phẩm nội thất văn phòng bọc vải của Việt Nam và có thể Cơ quan dịch vụ biên giới Canada (CBSA) sẽ tiến hành điều tra sản phẩm tháp điện gió và tấm năng lượng mặt trời xuất khẩu từ Việt Nam.

Có thể thấy, khi đã điều tra một sản phẩm, Canada thường xem xét luồng nhập khẩu từ tất cả các quốc gia liên quan, dù lượng xuất khẩu có thể không đáng kể. Ngoài ra, khi bị vào tầm ngắm, các sản phẩm đều bị điều tra cả thuế chống bán phá giá và thuế đối kháng. Vì vậy, một số sản phẩm có nhiều nguy cơ khác của Việt Nam có thể là: thép cuộn cán nóng, vít/khớp nối thép, sàn thép lưới, ống đồng, máy làm mát, máy sưởi nhiệt, gỗ ván sàn công nghiệp, ống khoan, ống đóng cọc và nhôm thanh định hình…Tuy nhiên, Thương vụ khuyến nghị doanh nghiệp sản xuất của Việt Nam theo dõi thông tin cảnh báo, nắm xu thế và tình hình các vụ việc phòng vệ thương mại liên quan đến mặt hàng mình sản xuất kể cả của các nước khác và khi bị điều tra, cần tích cực phối hợp cung cấp thông tin để tránh bị áp thuế cao.

Ngoài ra, để giúp doanh nghiệp chủ động phóng tránh bị cáo buộc bán phá giá/lẩn tránh biện pháp phòngvệ thương mại, Thương vụ Việt Nam đã và đang tổ chức nhiều sự kiện phổ biến Hiệp định Đối tac Toàn diện và Tiến bộ xuyên Thái Bình Dương (CPTPP), hiểu về nguyên tắc xuất xứ và cách thức khai thác nguyên tắc xuất xứ cộng gộp trong sản xuất… và vận động Chính phủ Canada tài trợ cho dự án phát triển cơ sở dữ liệu các sản phẩm đầu vào gắn với năng lực cung cấp thoả mãn tiêu chuẩn xuất xứ để khai thác các FTA hiệu quả và bền vững.